|

Translate to: |

||||||

| Обратная связь | Новости САПР | Программы | Документация | Полезные советы | Обзорные статьи | ||

| Заказ и разработка | Каталог САПР | САПР-конференция | Библиотека ГОСТов | Наши соавторы | Коммерческое ПО | ||

|

CAM-танцы в период спадаРейтинги ведущих разработчиков САМ-систем по итогам 2001 года |

|

Не соврешь продавцу соломенных сандалий, какой у тебя размер.

Фан Сюань (XVII-XVIII вв.), "Цзацзуань из жизни женщин"

|

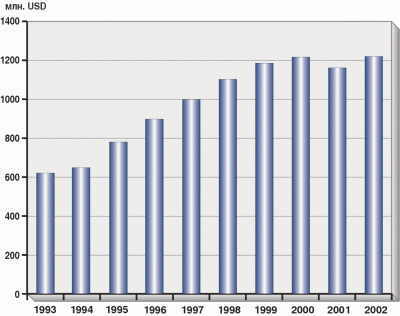

Далеко не каждый наш руководитель завода, КБ, софтверной компании, равно как и местный дилер-интегратор, с готовностью выложит 2895 долларов (с учетом доставки и НДС - 3.5 тыс.) за ежегодный 215-страничный отчет компании CIMdata с рейтингами, статистическими данными и сопоставлениями примерно 40 ведущих компаний и CAM-пакетов. Но не беда! Давайте вместе совершим прогулку, надеемся, увлекательную, по САМ-рынку образца 2001 года с тем, чтобы познакомиться с общей атмосферой и с положением на нем ведущих продавцов САМ-инструментов. Показатели, приводимые в статье, основываются на официальных данных, опубликованных аналитической и консалтинговой компанией CIMdata, а комментарии, как водится, наши. Впрочем, как выяснилось еще раз, наши подсчеты и оценки иногда заметно отличаются от того, что дают аналитики CIMdata, поэтому многие диаграммы будут представлены сразу в двух вариантах. Прогноз - дело тонкое, "Цимдата"... Первым делом процитируем самих себя. Год назад в статье "Танцуют все, но по-разному..." мы писали: "Аналитики CIMdata прогнозируют в 2001 г. рост рынка САМ-систем на 9.3%, что позволит ему достичь отметки в 1.4 млрд. долларов. К сожалению, нам не известны аргументы исследователей для столь оптимистичного прогноза, а признаков улучшения ситуации в экономике США мы как-то не наблюдаем". Прошел год, CIMdata скрупулезно подвела его итоги применительно к САМ-рынку (продажи лицензий на САМ-пакеты и оказание сопутствующих услуг, таких как сопровождение и обновление версий, обслуживание, обучение и т.д.) и 11 апреля с.г. объявила, что международный САМ-рынок, исчисляемый в ценах конечных пользователей, в 2001 г. ужался на 6.1% по сравнению с 2000 г. В натуральном выражении САМ-рынок уменьшился с 1.27 млрд. долл. в 2000 г. до 1.19 млрд. в 2001 г. Таким образом, увы, прогноз CIMdata оправдался, как говорится, с точностью до наоборот.

Приятно отметить, что наш журнал оказался единственным изданием (по крайней мере из известных нам - а мы внимательно следим за международной периодикой в этой области), которое открыто заявило об иной точке зрения на темпы развития международного САМ-рынка. Дело в том, что нам известна методика опросов, проводимых CIMdata. Среди прочего, в анкетах для разработчиков САМ-систем им предлагается сделать прогноз развития своего бизнеса на следующий год. Какой нормальный разработчик укажет в прогнозе отрицательную динамику роста своего бизнеса? Думается, что CIMdat'у подвела статистика и наработанная годами технология составления прогнозов, и это стало одной из причин промаха. Действительно, с 1993 по 1999 годы рынок САМ-систем ежегодно рос в ударном темпе, измеряемом двузначными числами, и фактические показатели хорошо коррелировали с прогнозами разработчиков. Год 2000-й, когда фактический рост САМ-рынка составил всего 4.4% (рис. 1), должен был насторожить аналитиков CIMdata, однако этого не случилось. Наверное, их излишне обнадежили традиционно высокие темпы роста лидеров САМ-рынка в 2000 году: UGS (15.9%), CNC Software (15.7%), Vero International, Gibbs, Delcam (у каждого - больше 10%). Но следовало принять во внимание и то, что указанной пятерке лидеров по темпам развития принадлежала лишь четверть рынка по числу инсталлированных САМ-систем, и всего пятая часть - в денежном выражении. Думается, аналитики слишком близко к сердцу приняли заявления боссов Dassault, PTC и EDS о концентрации значительных финансовых и людских ресурсов, направляемых на улучшение их САМ-решений ("Капустный" навар "королей", Observer #1/2002). Стоило бы задаться вопросом, а чем вызваны эти заявления? С нашей точки зрения, ответ очевиден: снижением доходности их CAD-бизнеса или угрозой ее снижения. В своей основе CAD- и CAM-бизнес схожи и часто взаимообусловлены или интегрированы в CAD/CAM. Негативная тенденция или даже ее угроза в части CAD должна неминуемо сказаться на САМ. Alan Christman, вице-президент CIMdata, комментируя спад на САМ-рынке в 2001 г., называет те же самые причины, что и год назад, когда он комментировал несовпадение своего прогноза на 2000 г. (1.42 млрд. долл.) с фактом - 1.27 млрд. По-прежнему главными причинами спада он считает снижение производственной активности в мире (преимущественно в США), депрессивное состояние японского производственного рынка и не оправдавшиеся ожидания улучшения производственной активности в Европе, усугубившиеся вследствие террористической атаки "11 Сентября". Для большей убедительности г-н Christman приводит два специфических взаимосвязанных бизнес-индикатора CAM-рынка США:

Большинству компаний-разработчиков САМ-систем, таким образом, был нанесен весьма ощутимый урон, и

привычные темпы их развития замедлились или вовсе стали отрицательными. Вот уж воистину искусство

политики состоит в том, чтобы вначале предсказать события, а потом убедительно объяснить, почему они не

произошли. Тем не менее CIMdata уверена, что условия на рынке улучшатся, и небольшой рост САМ-рынка в ценах

конечных пользователей в 2002 году будет. По оценкам CIMdata этот рост составит 7.4%, что позволит

достичь отметки 1.28 млрд. долл. и перекрыть максимальный показатель 1.27 млрд., достигнутый в 2000 г.

Основанием для очередного оптимистичного прогноза служит следующее:

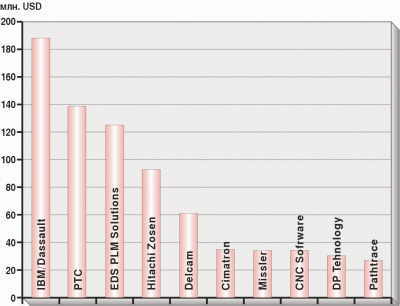

К сожалению, наш собственный прогноз развития САМ-рынка в 2002 году скорее пессимистический. С нашей точки зрения, ни политическая, ни экономическая ситуация в мире не оставляет практически никаких шансов для роста САМ-рынка. Будет большим достижением разработчиков САМ-систем и их многочисленных партнеров по бизнесу, если за 2002 г. им удастся собрать столько же денег, сколько и за прошлый. САМ-рынок сегодня нужно признать зрелым, и вряд ли он способен расширяться в темпе, превышающем региональные темпы роста ВВП. Еще одно замечание. В своих оценках вероятных темпов развития рынка САПР/PLM, в том числе и САМ-рынка, мы в большей степени полагаемся на квартальные результаты деятельности "королей" рынка, нежели на годовые отчеты небольших (как правило) САМ-компаний, для которых собственный прогноз развития, рассчитанный "на публику", является скорее рекламно-конъюнктурным актом. Самые "капустные" разработчики CAM В отличие от CAD-рынка, где превалирует несколько крупных корпораций с доходами, соответствующими популярности у пользователей их пакетов, рынок САМ демонстрирует несколько иные состав, отношения и характеристики участников. Фрагментирован сей рынок значительно сильнее: по меньшей мере 40 компаний- разработчиков на протяжении многих лет владеют своими, пусть небольшими, но довольно постоянными долями, а их продукты пользуются устойчивым спросом в отраслях и/или регионах (иногда - в отдельных странах). По размеру доходов от продажи лицензий САМ-систем, обновления версий (update), перехода пользователей на более сложные конфигурации (upgrade), обслуживания, обучения и оказания сопутствующих услуг в ценах конечных пользователей за 2001 г. (рис. 2) лидером остается альянс IBM/Dassault с показателем 188 млн. долл. Их доля от общего объема САМ-рынка составляет 16%. В статье "Капустный" навар "королей" уже отмечалось, что бизнес компании Dassault Systemes характеризуется большой степенью кооперации. Применительно к САМ-рынку это означает, что лицензии САМ-систем из набора продуктов CATIA конечным пользователям продают многие: IBM PLM Solutions, региональные представительства IBM, их многочисленные компании- партнеры, французская компания Matra Datavision и ее реселлеры. С этого года активно начинает торговать и канадская Rand Worldwide, хорошо известная как дистрибьютор Pro/ENGINEER. Партнеры Dassault устанавливают ПО, поддерживают и обновляют его, обучают пользователей. Таким образом, большая часть из этих 188 млн. долл. осталась в карманах IBM и ее партнеров, и вряд ли самой Dassault досталось больше 90 млн.

Второе место по размеру доходов в ценах конечных пользователей за 2001 г. по-прежнему занимает корпорация РТС с показателем 139 млн. долл. и долей рынка в 12%. Это значительно меньше доходов IBM/Dassault, да и доля рынка, приходящаяся на САМ-решения от РТС, сократилась (в 2000 г. было 14.7%). Тем не менее, зная структуру доходов компании можно утверждать, что в 2001 г. собственные доходы РТС от САМ-бизнеса составили примерно 120 млн. и, следовательно, превзошли собственные доходы Dassault. Третье место, наступая на пятки РТС, уверенно занимает EDS PLM Solutions, образованная в результате объединения компаний UGS и SDRC после скупки их акций "сервисным гигантом" EDS. Показатели EDS PLM Solutions, разумеется, выше, чем у занимавшей третье место в 2000 г. компании UGS, и они впечатляют - 125 млн. долл. и 11% рынка. Однако эти показатели ниже прогнозировавшихся. EDS обещала так называемый эмерджентный скачок (когда целое больше суммы составляющих), но результаты оказались ниже сумм тривиального арифметического сложения показателей UGS и SDRC за 2000 г. Впрочем, на эту тему мы уже неоднократно рассуждали, удивляясь смелости прогнозов EDS (при закрытости результирующих отчетных данных и отсутствии комментариев из первых рук). |

|

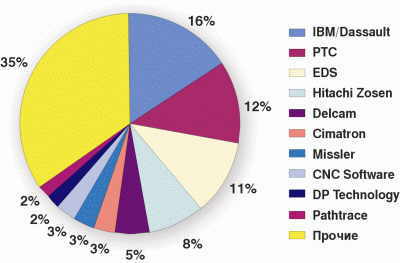

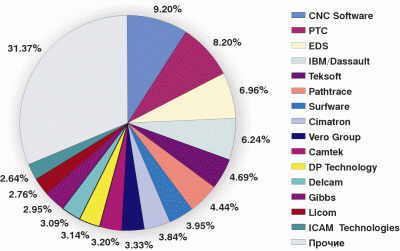

На четвертое место по объему доходов в ценах конечных пользователей неожиданно для многих выбралась японская компания Hitachi Zosen с показателем 93 млн. долл. и долей рынка 8%. Она отодвинула Delcam (61 млн., 5%) на пятое место. Последующие места распределились так: израильская Cimatron (35 млн., 3%), французская Missler (34 млн., 3%), американские CNC Software (33.9 млн., 3%) и DP Technology (30 млн., 2%), британская Pathtrace (27 млн., 2%). Указанным 10 компаниям принадлежит 65% САМ-рынка в ценах конечных пользователей (рис. 3), и консолидация будет продолжаться. По оценке CIMdata в течение 10 следующих лет доля первой десятки компаний возрастет до 80-90% рынка. |

Самые "резвые" CAM-компании Из 10 компаний, представленных в топе, половина отрапортовала о снижении в 2001 г. своих доходов в САМ-бизнесе: IBM/Dassault - на 9%, PTC - на 25%, Cimatron - на 6% (по данным финансовых отчетов Cimatron - 8.5%, о чем подробнее см. "Капустный" навар "королей"), Mastercam - на 13%. Хотя EDS PLM Solutions и заявила о 14%-ном росте доходов (по сравнению с UGS а-ля 2000), этот рост, по мнению CIMdata, обусловлен поглощением SDRC. Компания Delcam Plc указала объем продаж в 18.2 млн. фунтов стерлингов (примерно 26 млн. долл.), но CIMdata засчитала ей собственный объем продаж в 45 млн. долл., а в ценах конечных пользователей - 61.3 млн. Разница, считает Alan Christman, объясняется тем, что у Delcam есть доли в нескольких совместных предприятиях, пропорциональные части доходов которых были засчитаны Delcam, что и обеспечило высокий темп развития. Самыми быстрорастущими в 2001 году компаниями CIMdata признала Missler, Vero Group, EDS PLM Solutions, DP Technology и Delcam. Непонятно почему, но за бортом осталась японская Hitachi Zosen, удвоившая за 2001 г. свою долю рынка и, следовательно, претендующая на 1-е место в этом топе. Наиболее резвой оказалась французская Missler, продавшая за год, однако, всего 1000 рабочих мест своего TopSolid (видимо, база для сравнения - достижения 2000 года - была совсем слабенькой). Она же умудрилась по объему дохода обойти CNC Software, продавшую 4.5 тыс. рабочих мест Mastercam. Соотношения показателей CIMdata порой повергают в изумление вдумчивого читателя. В данном случае уместен вопрос: неужели цена TopSolid в 4.5 раза выше цены Mastercam? У старой и достаточно известной компании Vero Group примерно та же ситуация: ее показатели более чем скромные, а лидером по скорости развития в 2001 г. она стала потому, что отставала в 2000 году. |

Самые популярные в промышленности CAM-пакеты Определение "популярные" не совсем точно обозначает номинацию, в которой мы хотим найти победителей. Корректнее было бы сказать "самые покупаемые" или "самые продаваемые" (или даже "самые проданные"). Но слово "популярность" более популярно. На рис. 4 показаны компании, продавшие за 2001 г. наибольшее количество рабочих мест САМ в сферу промышленности. Расширить традиционную десятку до "пятнашки" пришлось по той причине, что некоторые популярные в России продукты выпадают из топа на международном рынке, а обделять их вниманием не хотелось.

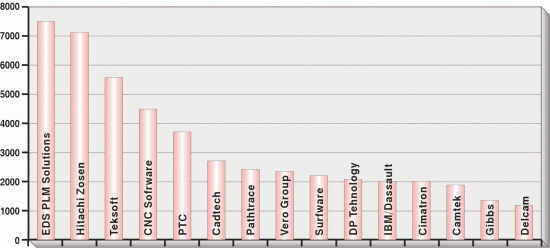

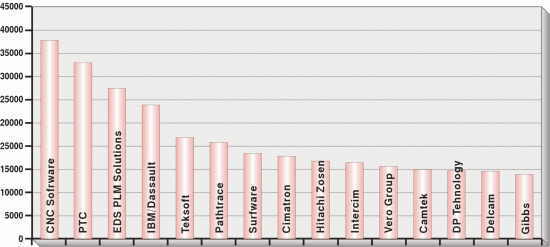

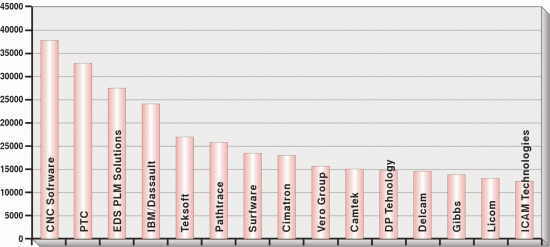

Возглавляет Топ-15 компания EDS PLM Solutions с показателем 7500 рабочих мест. Сразу отметим, что ни CIMdata, ни другие доступные нам источники это число не публиковали. Оно получено нами как разница между общим количеством рабочих мест САМ в промышленности, отнесенных к EDS в отчете CIMdata за 2001 г., и общим количеством мест Unigraphics CAM, отнесенных к UGS в аналогичном отчете за 2000 г. (29000 - 21500 = 7500). Подходя еще более формально, из количества рабочих мест EDS можно вычесть общее количество CAM-мест у компаний UGS и SDRC за 2000 г. (до их слияния), т.е. 29000 - (21500 + 16000) = -8500. Отрицательное значение наводит на раздумья о том, какова же реальная картина. Понятно, что 7500 рабочих мест - это "сборная солянка" из проданных в 2001 г. CAM-мест Unigraphics и I-deas, замен I-deas CAM на UG CAM после слияния компаний, а также из части рабочих мест I-deas САМ, записанных EDS на себя после ревизии старых клиентов SDRC. Ситуация далеко не однозначная, и в отсутствие разъяснений со стороны EDS каждый читатель волен размышлять в меру своих склонностей. Мы предлагаем следующие рассуждения. Наивысшее достижение UGS по части продаж CAM за всю ее историю - это 3800 рабочих мест в 2000 г. По результатам трудного 2001 года все крупные разработчики отрапортовали о некотором снижении показателей на САМ-рынке по сравнению с 2000 г. Действительно ли чаша сия миновала EDS? С другой стороны, удалось ли SDRC в 2001 г. до момента слияния продать хоть одно рабочее место I-deas САМ? За предыдущий год, согласно отчету CIMdata, так и не удалось. Таким образом, если одновременно исключить и возможное сокращение количества продаж UG CAM, и возможный прирост за счет продаж I-deas CAM, то вполне реальным количеством продаж САМ-пакетов EDS PLM Solutions за 2001 г. можно признать показатель 2000 года., т.е. 3800 мест. Конечно, точность такого способа подсчета столь приблизительна, что находящаяся рядом РТС (3700 мест) может и протестовать. Второе место, занимаемое Hitachi Zosen с показателем 7120 рабочих мест, еще более спорное. Это число также получено как разница между общим количеством САМ-мест, проданных компанией в 2001 г. и 2000 г. согласно отчетам CIMdata. Те, кто читал опубликованное в прошлом номере интервью Brian Summers, управляющего директора CNC Software, возможно, помнят его совет просматривать отчеты CIMdata за несколько лет, чтобы правильно улавливать динамику показателей компаний и подстраховаться от неверных заключений, основанных на данных одного годового отчета. Воспользовавшись этим советом, мы изучили отчетные показатели Hitachi Zosen за несколько лет, доступные на английском языке финансовые материалы самой компании, а также основные показатели японского САМ-рынка (отчет Yano Research Institute, Ltd.). Коротко о выводах, к которым мы пришли. Hitachi Zosen Information Systems Co., Ltd. - крупнейшая сапровская компания Японии с годовым доходом примерно 100 млн.долл. (13 600 млн.йен), в которой по состоянию на июнь прошлого года работало 326 сотрудников. Главные направления деятельности: разработка решений по автоматизации проектирования и производства пресс-форм и штампов, CAD для судостроения. Кроме того, компания продает AutoCAD, Mechanical Desktop, I-deas, ICEM Surf, IronCAD, CAM- пакет hiperMILL для MDT и CATIA, Moldflow, MSC.Nastran, MSC.Patran, широкий набор трансляторов, несложные PDM и пр. Разработчиком САМ-пакета hiperMILL является компания Open Mind, ей в зачет и должны идти продаваемые Hitachi Zosen в качестве дилера лицензии hiperMILL. В противном случае эти лицензии будут учтены дважды (надеемся, что CIMdata это понимает). Из отчета CIMdata видно, что за 2001 г. Open Mind продала всего 1000 рабочих мест. Собственные разработки Hitachi Zosen для сектора проектирования и производства пресс-форм и штампов (Space-E/Modeler, Space-E/CAM, Space-E/Mold) очень популярны в Японии. В ценах разработчика им принадлежит 35% рынка таких систем. Общее количество CAD/CAM-систем, проданных в этот сектор японской промышленности всеми разработчиками, в 2001 году составило 9255. Из них на долю Hitachi Zosen пришлось 2690 мест. Это число уже больше походит на правду. Из отчетов CIMdata следует, что лучший показатель у Hitachi Zosen был в 2000 г. - 1380 мест. Таким образом, 7120 CAM-мест, якобы проданных компанией Hitachi Zosen, - явная ошибка. Рост количества продаж свыше 500% за год - вещь немыслимая для зрелого рынка. Скорее всего, это общее количество проданных лицензий на всю продуктную линию CAD/CAM/CAE/PDM. Реальное место Hitachi Zosen в топе - между Cadtech и Pathtrace. Третье место занимает компания Teksoft, однако ее результат, 5563 проданных рабочих места, сомнителен не в меньшей степени, чем два предыдущие. Таких продаж у Teksoft не наблюдалось и в 90-е годы, когда темпы развития компаний измерялись десятками процентов. Что уж говорить о злополучном 2001-м. Изучив её показатели за четыре последних года, мы лишь утвердились в справедливости сомнений. Согласно отчетам CIMdata общее количество рабочих мест САМ-систем от Teksoft в промышленности составляло: в 1998 г. - 16 730 мест, в 1999 г. - 13 500, в 2000 г. - 14 000, в 2001 г. - 19 563. Немного зная "кухню" CIMdata, мы склонны полагать, что Teksoft проигнорировала отчеты в 1999 и 2000 годах, а указанное количество продаж за эти два года - самостоятельная оценка компанией CIMdata деятельности Teksoft и одновременно напоминание о необходимости отчитываться. Что Teksoft и сделала по итогам 2001 г. Мы считаем, что в этой ситуации наиболее корректный способ определения положения Teksoft будет таким: проигнорировать показатели 1999 и 2000 годов, точно рассчитать количество рабочих мест, проданных за три года, и приблизительно распределить полученный результат по годам исходя из предположения, что в 2000 г. рост продаж Teksoft был на уровне среднеотраслевых 4.4%, а показатель 2001 г. остался на уровне 2000 г. Если наши рассуждения близки к истине, то получается следующее: 1999 г. - 917 мест, 2000 г. - 958, 2001 г. - 958. При таком раскладе Teksoft должна бы вовсе покинуть Топ-15, однако, учитывая приблизительность подсчетов и известность компании на российском рынке, мы ее оставили. Реальные показатели Teksoft могут оказаться и хуже, и лучше, чем у Delcam, замыкающей список. Для большей убедительности мы решили проверить показатели Teksoft другим косвенным способом. Если годовой доход компании в ценах конечных пользователей разделить на продекларированное количество проданных рабочих мест, то можно определить стоимость одного рабочего места, увеличенную на долю доходов от оказания сопутствующих услуг. Если известны хотя бы примерные цены CAM-мест и доля доходов от оказания услуг в общем объеме доходов, такая проверка должна показать некую разумную взаимосвязь показателей. Приблизительность этого способа очевидна, но высокая точность в данном случае и не требуется. Итак, поскольку Teksoft не попала в другой топ - по доходам за 2001 г. в ценах конечных пользователей - значит, ее доход был меньше 20 млн. долл. Но если даже 20 млн. разделить на указанные CIMdata 5563 места, то средняя стоимость одного рабочего места продуктов Teksoft (ProCAM - более дорогой автономный CAD/CAM-пакет, CAMWorks - интегрируемый в SolidWorks) вкупе с долей доходов от оказания сопутствующих услуг составит менее 3.5 тыс. долл. Понятно, что для пакета такого уровня это совершенно нереальная цена. Если те же 20 млн. долл. поделить на выведенное нами значение (958 мест), то средняя цена CAMWorks и ProCAM, увеличенная на долю доходов от оказания услуг, составит чуть менее 21 тыс. долл., что вполне реально. И последнее соображение относительно спорного показателя. Если бы Teksoft действительно продала за год 5563 лицензии, то, во-первых, должна была бы обогнать большинство конкурентов по уровню доходов и занять в соответствующем топе 4-е место, вплотную приблизившись к EDS. Во-вторых, безусловно, она возглавила бы топ самых быстроразвивающихся компаний. Но, как свидетельствуют данные CIMdata, ни в том, ни в другом списке Teksoft не значится. Есть у нас замечание и в отношении показателя количества продаж компании CNC Software. Когда готовилось к печати вышеупомянутое интервью, Brian Summers предоставил нам и отчет для CIMdata, согласно которому CNC Software продала в 2001 году 5125 рабочих мест Mastercam. В отчете же CIMdata указано другое число: 4488 мест. Видимо, CIMdata не засчитала пакеты, проданные дилерам на склад (in stock), но еще не реализованные конечным пользователям. Мы также предлагаем читателям обратить внимание на отчетные показатели IBM/Dassault и Cimatron. Верится с трудом, что обе компании второй год подряд продают ровно по 2000 рабочих мест каждая. И даже признания обеих компаний о некоторых потерях на САМ-рынке за 2001 г. (9% и 6% соответственно) почему-то никак не повлияло на их отчетность по количеству продаж. Похоже, что руководители компаний заняты более серьезными делами, и им безразлично, как они выглядят в материалах CIMdata. Ну а сами отчеты готовят и отправляют неотягощенные излишней добросовестностью клерки, которые меняют лишь дату. Таким образом, с некоторой долей разочарования приходится констатировать, что качество подготовки данных, опубликованных компанией CIMdata, мягко говоря, оставляет желать лучшего. Проявив немного инициативы и взяв на себя некоторую ответственность, мы предлагаем свою, подправленную, версию Топа-15. На наш взгляд, она более логична, учитывает ретроспективу и взаимосвязь количества проданных рабочих мест с доходами соответствующих компаний (рис. 5). По общему количеству рабочих мест САМ-систем в промышленности абсолютным лидером уже много лет подряд является компания CNC Software. Тяжелый для промышленности и САМ-рынка 2001 г. не стал исключением и лишь упрочил положение Mastercam как самого применяемого САМ-пакета в мире. Второе место в топе самых популярных САМ-систем по-прежнему сохраняет за собой корпорация РТС. В 2000 г. её отставание от CNC Software составляло около 3600 мест, в 2001 г. - чуть менее 4500 (примерно годовое количество продаж Mastercam). Благодаря значительному росту результатов за 2001 г. на третье место по общему количеству рабочих мест САМ-систем в промышленности вышла EDS PLM Solutions. Откровенно говоря, мы полагали, что стратеги EDS при подготовке отчета для CIMdata попросту сложат показатели UGS и поглощенной SDRC, явив таким образом миру нового абсолютного лидера по популярности. Однако управляющие EDS воздержались от такого соблазна, дающего лишь сиюминутную выгоду. Если бы EDS сразу засчитала себе все 16 с лишним тысяч рабочих мест САМ, доставшиеся от SDRC, то ей, конечно, удалось бы обойти CNC Software, но не настолько, чтобы оторваться на безопасное расстояние. Скорее всего в следующем году CNC Software, исторически продающая свой Mastercam в больших количествах, чем то, на которое может рассчитывать EDS PLM Solutions (основываясь на объемах продаж Unigraphics), вернула бы себе абсолютное лидерство, а руководству большой EDS пришлось бы объяснять своим инвесторам причины утери лидерства на САМ-рынке. Видимо, поэтому в EDS предпочли "большому скачку" тактику "поэтапной ассимиляции" рабочих мест САМ от SDRC, в соответствии с которой ежегодно к показателям продаж Unigraphics CAM будет добавляться такое количество САМ от SDRC, какое нужно в чисто политических целях. Такая тактика продемонстрирует инвесторам EDS постоянный и уверенный рост популярности Unigraphics на САМ-рынке. Например, за 2001 г. было добавлено около 4 тыс. рабочих мест, что позволило EDS обойти IBM/Dassault и занять почетное третье место в топе популярности. В следующем году можно добавить еще столько же и отрапортовать, что удалось догнать РТС, а там - и обогнать ее. Так что 16 тыс. САМ-мест, доставшихся EDS в наследство от SDRC, - это "золотой запас", и тратить его нужно с умом. Ранжировка 15 разработчиков САМ-систем на основании общего количества проданных промышленных лицензий согласно данным CIMdata представлена на рис. 6, а по версии редакции нашего журнала - на рис. 7. Отличия имеются лишь в двух позициях: в своем топе мы заменили абсурдный показатель Hitachi Zosen (7120 мест) на подтвержденные 2690 мест, а компанию Intercim исключили вовсе, поскольку она не имеет отношения к CAM-системам, за исключением разработки построцессора G-POST (подробнее мы рассматривали ситуацию с Intercim в статье "К вопросу о ранжировании САМ-пакетов"). Эти коррекции, естественно, несколько видоизменили завершающую часть списка за счет втягивания в него других претендентов.

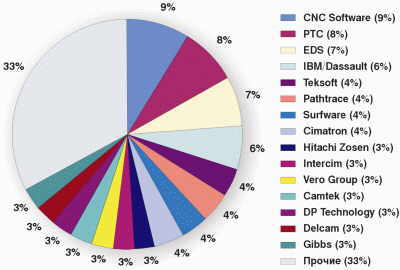

Долевое разделение рынка САМ-систем в промышленной сфере между ведущими разработчиками приведено на рис.8 (версия CIMdata) и рис. 9 (версия редакции).

|

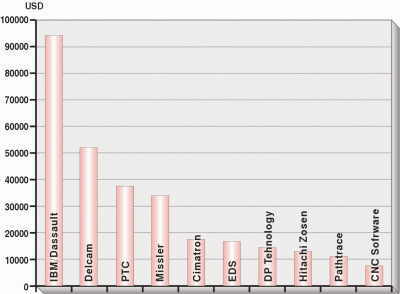

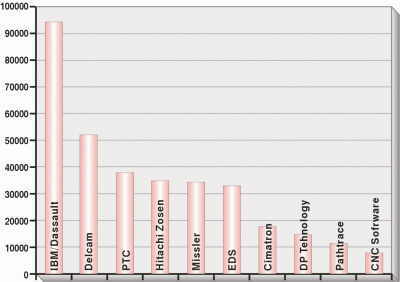

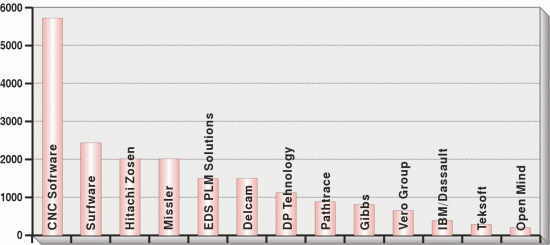

Самые дорогие САМ-пакеты Обзоры цен CAD-, CAM- и CAD/CAM-решений регулярно публикуются в рубрике "Почем фунт софта". Здесь же мы хотим оценить расчетный удельный доход компаний в CAM-бизнесе, т.е. величину общего дохода (в ценах конечных пользователей), которая приходится на одно рабочее место САМ, проданное в промышленность. Несмотря на некоторую условность такого показателя, вызванную разной структурой доходов компаний, полезность его не вызывает сомнения. Прежде всего, это некий "пробный камень" корректности отчетных данных разработчиков, подсчетов аналитиков CIMdata и пр., так как его значение должно находиться в неких разумных пределах, выход за которые должен настораживать и стимулировать поиск объяснений. Сравнение значений этого показателя у разных разработчиков отчасти дает представление о стоимости их САМ-решений и стоимости поддержки. Десятка ведущих разработчиков, отранжированная по величине удельного дохода, представлена на рис. 10 (по данным CIMdata) и рис. 11 (наша версия). Самые популярные в учебных заведениях В статье "К вопросу о ранжировании САМ-пакетов" общая ситуация с поставками САМ- пакетов в сферу образования была рассмотрена достаточно подробно. С тех пор ничего принципиально не изменилось. Тогда мы воздержались от публикации рейтингов популярности в сфере образования - в нашем распоряжении было маловато статистических данных, да и некоторые вопросы к CIMdata по части их интерпретации имелись. Получив отчет CIMdata за 2001 г., мы можем восполнить этот пробел и предложить читателям два топа: десятку производителей САМ-систем, лидирующих по количеству проданных лицензий в учебные заведения за 2001 г. (рис. 12), и десятку производителей, лидирующих по общему количеству рабочих мест САМ в сфере образования (рис. 13).

Абсолютным лидером обоих топов исторически является компания CNC Software с продуктом Mastercam. Рейтинги других компаний существенно меняются год от года из-за отсутствия солидной базы пользователей в этой сфере и не очень большого годового объема продаж.

Обращаем внимание на то, что в данном случае речь идет о коммерческих поставках САМ-систем учебным заведениям, пусть и по специальным сниженным ценам. С другой стороны, известно, что некоторые компании, особенно крупные, безвозмездно и в немалых количествах поставляют свои САМ-системы учебным заведениям в рамках специальных программ. Например, EDS при участии и поддержке General Motors поставляет САМ-системы ряду самых престижных университетов США, Канады и Мексики, чьи выпускники в GM пользуются спросом. РТС провела удачную кампанию безвозмездной поставки Pro/DESKTOP школам Великобритании, при этом бесплатно обучив работе с пакетом преподавателей этих школ. Жаль, что CIMdata не захотела найти способ фиксации результатов таких программ. Ну а по коммерческим поставкам у той же РТС результат скромен - ноль рабочих мест САМ. Можно лишь сожалеть, что CIMdata не сумела убедить РТС отчитываться по коммерческим поставкам в вузы - слабо верится, что их действительно нет. Заключение Мы решили воздержаться от соблазна сложить показатели разработчиков по количеству продаж САМ-систем в промышленной и в образовательной сферах, чтобы получить топ наиболее популярных компаний на САМ-рынке в целом. При таком подходе достижения небольших компаний, проявляющих большую активность в учебных заведениях, нивелируют достижения крупных разработчиков в промышленности, что искажает реальную картину и значимость компаний на рынке. Несмотря на некоторые замечания по поводу данных, публикуемых CIMdata, хотим еще раз заявить, что считаем ее авторитетной и уважаемой организацией. Отмеченные нами досадные неувязки, вероятно, следует отнести на желание компании как можно скорее познакомить читателей с результатами исследований. Правильной интерпретации данных аналитиками CIMdata существенно помогли бы большая открытость опрашиваемых компаний, более ответственный, неформальный подход к заполнению анкет, наличие комментариев. К сожалению, не все компании желают быть прозрачными - как для пользователей, так и для аналитиков, журналистов и инвесторов. Поэтому мы в очередной раз напоминаем читателям о "лукавых цифрах" и необходимости критически относиться к публикуемым в изобилии рейтингам и победным реляциям. Своя "капуста" ближе к телу Среди аналитиков САМ-рынка и разработчиков САМ-систем имеет место давний спор в вопросе, какой показатель лучше отражает место разработчика на рынке: доход в ценах конечных пользователей, собственный доход или количество проданных САМ-систем за год и размер клиентской базы. Разумеется, свои предпочтения разработчики отдают тому показателю или показателям, которые эффектнее демонстрируют результативность их бизнеса. Разработчик, успешно продающий сравнительно дешевый софт через сеть своих дилеров, выглядит скромно в топах по доходам, - а посему он будет горой стоять за показатель популярности. Яркий пример - CNC Software с пакетом Mastercam. Разработчик, продающий дорогой софт через сеть дилеров и партнеров, будет выдвигать показатель дохода в ценах конечных пользователей. Характерный пример - альянс IBM/Dassault. Наконец, разработчик, продающий дорогой софт преимущественно методом прямых продаж пользователям, предпочитает показатель собственного дохода. Такой подход демонстрирует EDS PLM Solutions. Другие разработчики-середнячки предпочитают быть отранжированными по нескольким показателям, что обеспечивает им имидж стабильных, консервативных компаний. В своем анализе мы постарались учесть интересы CAM-вендоров с разными методами организации продаж своих продуктов и услуг. Однако в итоге получилось так, что мы лишь вскользь коснулись такого показателя, как собственный доход компаний от САМ-бизнеса. Поэтому, хотя статья уже была сверстана, мы решили восполнить этот пробел и назвать тройку лидеров по этому показателю. Дополнительным стимулом послужил пресс-релиз CIMdata от 18 июня с.г. Итак, по данным этого пресс-релиза, 1-е место по показателю собственного дохода за 2001 г. занимает EDS PLM Solutions с показателем 14.3% (от общей суммы денег, полученных всеми CAM-вендорами). Как поясняет CIMdata, этой компании был засчитан собственный доход SDRC от CAM-бизнеса за весь 2001 г. Решение, конечно, спорное, но мы будем его уважать. Второе место принадлежит альянсу IBM/Dassault с долей в 13.5%, а на третьем месте - РТС (12.8%). |

|

|

Copyright © Сайт поддержки пользователей САПР

Рис. 1. Динамика мирового рынка САМ-систем в ценах конечных пользователей

Рис. 1. Динамика мирового рынка САМ-систем в ценах конечных пользователей

Рис. 2. Десятка ведущих производителей САМ-систем по объему доходов за 2001 г. в ценах конечных пользователей

Рис. 2. Десятка ведущих производителей САМ-систем по объему доходов за 2001 г. в ценах конечных пользователей

Рис. 3. Распределение промышленного сектора САМ-рынка в ценах конечных пользователей на 01.01.2002 г. (общий объем - 1.192 млрд. долл.)

Рис. 3. Распределение промышленного сектора САМ-рынка в ценах конечных пользователей на 01.01.2002 г. (общий объем - 1.192 млрд. долл.)

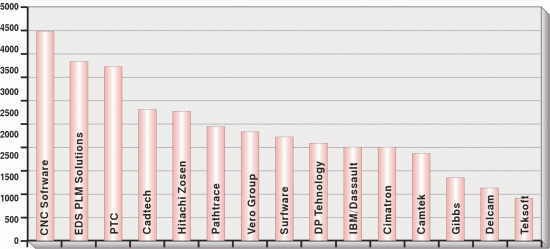

Рис. 10. Ранжирование ведущих производителей САМ-систем по величине расчетного удельного дохода на одно рабочее место в промышленности (версия CIMdata)

Рис. 10. Ранжирование ведущих производителей САМ-систем по величине расчетного удельного дохода на одно рабочее место в промышленности (версия CIMdata) Рис. 11. Ранжирование ведущих производителей САМ-систем по величине расчетного удельного дохода на одно рабочее место в промышленности (версия Observer)

Рис. 11. Ранжирование ведущих производителей САМ-систем по величине расчетного удельного дохода на одно рабочее место в промышленности (версия Observer)

Рис. 13. Производители САМ-систем, лидирующие по общему количеству рабочих мест САМ в сфере образования на 01.01.2002 г.

Рис. 13. Производители САМ-систем, лидирующие по общему количеству рабочих мест САМ в сфере образования на 01.01.2002 г.